-

【中小企業診断士・決定版】5年の遠回りを凝縮。独学の努力を成果に変える『AI勉強法の教科書』

-

【完全マニュアル】独学の努力をあなたに最適化する。『ログシバ式 学習OS』の全構築手順

-

5年遠回りした「学習OS」の”心臓部”は、AIプロンプトだった。あなたの『分かったつもり』を破壊する「ログシバ式・学習OSプロンプト」【お試し版/完全版比較】

-

【2026年合格目標】5年目の凡人が追加投資5.5万円で挑む、診断士合格への全戦略

-

【診断士受験生へ】NotebookLMを知らないと損!僕の学習効率が5倍になった「学習OS」構築術

-

『これ、紙の方が速いじゃん…』- 僕がiPad miniでの大失敗から見つけた、最高の自己投資としてのiPad Pro/Air

【経営分析】さよなら「WACCアレルギー」。AIと「なぜ?」を100回問い詰め、「学習OS」で掴んだ資本コスト〜割引率の本質

「資本コスト」

「WACC(ワック)」

「割引率」

「CAPM(キャップエム)」…

あなたは今、これらの言葉を見てどう感じますか?

もし、「言葉は知ってるけど、参考書を読んでも何を言っているのか一切わからない」と感じているなら、この記事はまさに「過去の僕」であるあなたのために書きました。

僕は5年間、中小企業診断士の試験に挑戦し、この「財務・会計」という科目に何度も心を折られてきました。

特に「割引率」の概念は、何度読んでも「ふわっとした理解」のまま。

「未来の価値を、現在の価値に直す」…それは分かる。

「でも、なぜその計算(WACC)を“割引”に使うの?」

この本質的な「なぜ?」が、どうしても腹落ちしなかったんです。

この記事は、そんな僕が学習OSを通してAI(GeminiやNotebookLM)を壁打ち相手に、「なぜ?」「どうして?」と問い続け、ようやく「腹落ち」できた試行錯誤のプロセスを共有するものです。

決してエリートが書いたような完璧な解説書ではありません。

「わからない」という地点から、僕がどうやって自分の言葉で本質を掴んでいったのか。

その泥臭い道のりを、そのままお届けします。

目次

僕の絶望。「資本コスト」「割引率」が一切わからなかったあの日

中小企業診断士の学習、特に「財務・会計」は、初学者にとって巨大な壁です。

僕もそうでした。

参考書を開くと、並んでいるのは難解な漢字とアルファベットの羅列。

「資本コストはWACCを用いて計算し、これはNPV分析やDCF法において割引率として使用される…」

正直に言って、何を書いてるのか一切わかりませんでした。

言葉の意味が、それぞれ独立した「点」として存在していて、一本の「線」として繋がらない。

だから、過去問を解いても「ふわっとした理解」のまま、応用が利かない。

何を隠そう、僕自身が過去に「財務・会計」で24点という絶望的な点数を叩き出しています。

この記事は、その絶望からAI学習OSでどう逆襲したかの、泥臭い奮闘の記録の一部です。

ログシバの学習OS戦略室

なぜ過去問20点台から逆襲できたのか? AIに「なぜ」を問い続け、僕だけの武器『学習OS』を鍛え上げた全記…

「今年も無理だ…」目標を絞っても20点台という絶望。あらゆる試行錯誤が失敗した後、AIに投げかけた「なぜ?」という一言が全てを変えた。僕が60点の壁を突破した『学習OS…

もしあなたが今、過去の僕と同じように「解説を読んでもピンとこない」というモヤモヤの中にいるなら、どうかもう少しだけ読み進めてみてください。

この記事では、学習OSを使って僕がAIを相手に「なぜ?」と問い続け、ようやく掴んだ「割引率」の本質について、僕なりの言葉で、できる限り丁寧に分解していきます。

そもそも「資本コスト(WACC)」って何者?

まず、最初の関門「資本コスト」です。

これは、「会社が事業のためのお金を集めるのに、どれくらいコストがかかったか?」を示す数値です。

会社が新しい機械を買うなど、大きな投資をしたい時、お金が必要ですよね。

そのお金の集め方(資金調達)は、大きく分けて2種類しかありません。

負債(Debt):

銀行などから借りる「借金」。

当然、利子(利息)を払うコストが発生します。

株主資本(Equity):

株主に出資してもらう「出資」。

株主は「配当金」や「株価の値上がり」を期待しています。

この「期待」に応えることがコストになります。

会社は、この「借金」と「出資」を組み合わせて(ミックスして)お金を集めています。

じゃあ、そのトータルの調達コストは何%なの?と。

それを計算するのが「WACC(ワック=加重平均資本コスト)」です。

難しそうな名前ですが、要は「借金のコスト」と「出資のコスト」の“平均点”を出しているだけです。

ただし、単純な平均ではありません。「借金が7割、出資が3割」というように、その“重み”(割合)を考慮して平均点を出すので、「加重平均」と呼ばれます。

WACCの「挫折ポイント」を分解する

多くの参考書は、ここでいきなりWACCの計算式を提示します。

(参考書の例:※まだ覚えなくてOKです)

$WACC = K_d \times (1-T) \times \frac{D}{D+E} + K_e \times \frac{E}{D+E}$

…これを見て「なるほど!」となる初学者は、まずいません。

僕もここで挫折しました。

大丈夫です。この数式は、2つの「部品」に分解できます。

部品①: 負債コスト(借金)に関する部分

部品②: 株主資本コスト(出資)に関する部分

WACCは、この2つの部品を足しているだけ。

まずは1つ目の部品、「負債コスト」から、ゆっくり見ていきましょう。

なぜ「(1-T)」が出てくる?:部品①「負債コスト」と節税効果

「負債コスト」は、銀行に支払う「利息」がベースです。

(※厳密には、社債なども含む「負債全体の利回り($K_d$)」ですが、まずは「銀行の金利」とイメージしてOKです)

もし、銀行からの借金の割合(重み)が $\frac{D}{D+E}$ で、金利が $K_d$ なら、

部品①は $K_d \times \frac{D}{D+E}$ となりそうです。

でも、数式には「$(1-T)$」という謎のオマケがついています。

Tは税率(Tax)のこと。なぜ税金がここで出てくるのか。

これは、「利息を払うと、そのぶん税金が安くなるから」です。

- 銀行に利息(経費)を支払う

- 経費が増えるので、会社の利益が減る

- 利益が減るので、支払う税金(法人税など)が減る

つまり、銀行に支払う利息は、実質的には「利息額から、安くなった税金額を引いたもの」が本当のコストだよね、と考えるわけです。

だから、税率(T)を1から引いた分だけ、コストが安くなる(割り引かれる)。

これが「節税効果」と呼ばれるものです。

これで、部品①の正体が分かりました。

部品①(負債コスト) = $K_d \times (1-T) \times \frac{D}{D+E}$

(※ちなみに、D(負債)とE(株主資本)の割合は、帳簿上の数字(簿価)ではなく「時価」で計算するのが基本です。なぜなら「“今”の調達コスト」を計算したいからです。この論点は後で解説しますね)

【最難関】最大の壁。「CAPM(キャップエム)」を自分の言葉で説明できますか?

さて、部品①はクリアしました。

次の部品②「株主資本コスト」に移りましょう。

部品②(株主資本コスト) = $K_e \times \frac{E}{D+E}$

割合( $\frac{E}{D+E}$ )はいいとして、問題は「$K_e$(株主資本コスト)」です。

これは「株主が期待するリターン」ですが、期待なんて人それぞれ。どうやって計算するのか?

そこで登場するのが、ラスボス「CAPM(キャップエム=資本資産価値モデル)」です。

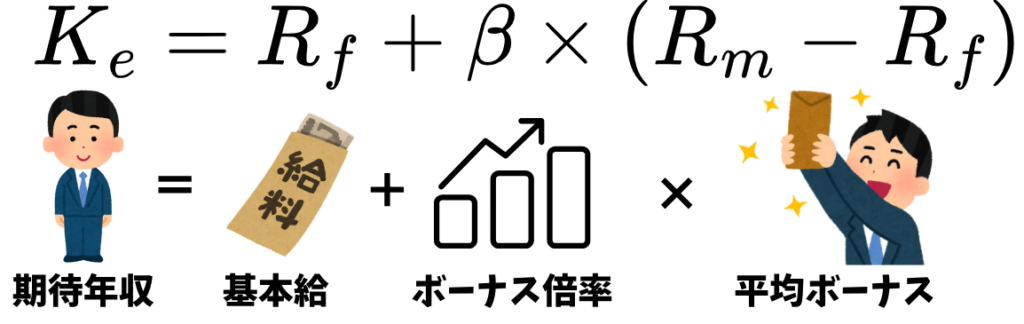

$$K_e = R_f + \beta \times (R_m – R_f)$$

$K_e$: 株主資本コスト(期待リターン)

$R_f$: リスクフリーレート(国債の利子率など)

$\beta$: ベータ値(市場全体との連動性)

$R_m$: 市場全体の期待リターン(TOPIXなど)

$(R_m – R_f)$: マーケットリスクプレミアム

「私も分かりませんでした」…数式暗記の罠

正直に告白します。

僕も、この数式がまったく分かりませんでした。

$R_f$? $\beta$?

言葉の意味を暗記して、計算問題は解けるようになるんです。でも、

「なぜ、この数式で“株主の期待”が計算できるのか?」

この本質が、まったく腹落ちしませんでした。

この「わからない」を乗り越えるため、僕はAIを相手にひたすら「なぜ?」と問い続けました。

そして、ある一つの「たとえ話」にたどり着いた時、ようやく腹に落ちました。

その腹に落ちた例え話を皆さんにも共有したいと思います。

WACCやCAPMの数式が「呪文」に見える壁をどう破壊したのか。

難解な概念を具体例に翻訳する『腹落ち学習法』の具体的な対話プロセスはこちらをご覧ください。

ログシバの学習OS戦略室

GeminiとNotebookLMの連携で「腹落ち」する。中小企業診断士の独学者が壁を突破したAI学習法

中小企業診断士の勉強で、たった一問に沼る日々。過去問マスターの解説が理解できず、AI家庭教師(Gemini)に「高校生でも分かるように」と質問した結果、ブレークスルーが起…

(ログシバ式・比喩解説)CAPMを「投資家の期待年収」で考えてみる

もし、あなたが凄腕のビジネスマンで、転職先を探しているとします。

その時、期待する「年収」をどう決めますか?

CAPMの数式は、この「期待年収」のロジックとそっくりなんです。

期待年収($K_e$) = 基本給($R_f$) + (ボーナス倍率($\beta$) × 平均ボーナス($(R_m – R_f)$))

こう分解すると、少し分かりやすく見えませんか?

1. 基本給($R_f$=リスクフリーレート)

これは、「何もしなくても(=リスクゼロでも)得られる最低限のリターン」のことです。

現実世界では、銀行預金の金利や、国債の利子率がこれにあたります。

投資家(あなた)からすれば、「どんな会社に投資(転職)するにしても、最低でも銀行に預けておくよりは儲からないと割に合わない」。これが「基本給」です。

2. 平均ボーナス($(R_m – R_f)$=マーケットリスクプレミアム)

これは、「市場全体(世間一般)の平均的なボーナス」です。

$R_m$(市場全体のリターン)から、$R_f$(基本給)を引いたもの。

例えば、世の中の平均株価(TOPIXなど)が年5%のリターンで、銀行預金($R_f$)が0.1%なら、「世間一般の人は、リスクを取ることで平均4.9%の“追加ボーナス”を期待しているんだな」というのが、この「平均ボーナス」の正体です。

3. ボーナス倍率($\beta$=ベータ値)

これが最重要です。

これは、「投資(転職)しようとしている会社が、世間一般と比べてどれくらい“ハイリスク・ハイリターン”か」を示す倍率です。

$\beta = 1$: 市場平均と全く同じ。世間並みの会社。

$\beta > 1$: ハイリスク・ハイリターン。業績の浮き沈みが激しいベンチャー企業のような会社。市場が良ければ平均以上に儲かるが、悪ければ平均以上に損をする。

$\beta < 1$: ローリスク・ローリターン。業績が安定しているインフラ企業のような会社。市場が良くても悪くても、あまり影響を受けない。

つまり、CAPMとは、

「投資家が期待するリターン($K_e$)というのは、『最低限の基本給($R_f$)』に、『その会社のボーナス倍率($\beta$)』をかけた『期待できるボーナス額』を足したものだ」

と計算しているわけです。

こう考えると、僕らが学ぶべきは難解な数式そのものではなく、その裏にある「投資家の心理」だったんだと気づされます。

この、難解な概念を「身近なたとえ話」に翻訳させて理解するプロセスこそ、僕が『腹落ち学習法』と呼んでいるAI活用術です。

【※腹落ちのための重要補足】

この「年収のたとえ話」は、イメージを掴む「第一歩」として、とても強力です。

ただ、一つだけ「次のステップ」のために知っておいてほしいことがあります。

たとえ話では、$\beta$(ベータ)を「ボーナス倍率(その会社の業績の浮き沈み)」と説明しました。

これは、すごく分かりやすい反面、厳密な理論とは少しだけズレがあります。

本当の$\beta$(ベータ)の意味は、「市場全体(世間)との“連動性”」なんです。

どういうことかと言うと…

$\beta$(ベータ)が大きい会社 =

「世間(日経平均など)が景気良くなると、それ以上に業績が良くなる。

世間が悪くなると、それ以上に悪くなる」…という、世間とすごく“連動”する会社です。

$\beta$(ベータ)が小さい会社 =

「世間が景気良くても悪くても、うちはあまり変わらないよ」…という、世間とあまり“連動”しない会社です。

なぜ、こんな「連動性」が大事なのか?

それは、投資家は「その会社“だけ”のリスク」(例:A社だけが不祥事を起こすリスク)は、他の会社にも投資する(=分散投資する)ことで、あまり気にしなくて済む、と考えているからです。

投資家が本当に怖いのは、「世間全体が悪くなる」という、分散しても“消せない”リスクなんです。

…と、なんだか難しくなってきましたね。

大丈夫です。今は、「ふーん、ベータって“連動性”とも言うんだ」くらいで、100%分からなくても全く問題ありません。

まずは「年収のたとえ」で腹落ちさせてください。

そして、今後テキスト学習が進んで「あれ?」と思った時に、「そういえば“連動性”の話があったな」と思い出してもらえれば、それが「本質的理解」のステージに進んだ証拠です。

僕が腹落ちした「割引率」の正体

さて、お疲れ様でした。

これでWACCの「部品①(負債コスト)」と「部品②(株主資本コスト=CAPM)」が、すべて出揃いました。

この2つを足し合わせたものが「WACC(加重平均資本コスト)」です。

WACC = 部品① + 部品②

では、最後の「なぜ?」です。

「なぜ、このWACC(資本コスト)が、“割引率”になるのか?」

これが、僕が最も長くつまずいたポイントでした。

参考書等では割引率は、将来の価値を現在の価値に換算するための割合と書いてあることが多いですが、僕にはその説明では不十分でした。

「コスト」は「コスト」。「割引」は「割引」。

なぜこの二つがイコールになるのか?

将来の価値を現在の価値に換算するためになぜWACCを使うのか・・・

ここで、僕がたどり着いた「割引率」の定義をお話しします。

「割引率とは、”今の視点”から、”未来の価値”を”今の価値”に計算し直すための率です」

会社が「3年後に1億円儲かるぞ!」と考えた時、その「未来の価値」を「今の価値」に計算し直す必要があります。

でも、普通に考えたら、未来予測なんて不可能ですよね。

だから、僕たちは「未来」ではなく「今、ここにある指標」を使って、未来の価値を現在に引き戻すしかないんです。

では、その「今、ここにある指標」とは何でしょうか?

それが、銀行の金利(利子率)や、国債の金利(リスクフリーレート)といった「現在の数値」です。

そして、それらを使って、

「お金の出し手(銀行や株主)が、“今”どれくらいの期待をしているか?」

を推計したものが、まさに「WACC(資本コスト)」だったわけです。

WACCは未来予測ではなく、「“今”の市場環境」から計算された、「“今”最も合理的と推定されるハードルレート」なのです。

なぜ、この「ハードルレート」で割り引く必要があるのか?

それは、WACCが「お金の出し手(銀行や株主)の期待」そのものだからです。

もし、新しい機械を買う事業が生み出す未来のリターンが、この「今の期待(ハードル)」であるWACCを下回っていたら、それは投資する意味がありません。

お金を出してくれた人たちの期待に応えられない、ということになってしまうからです。

腹落ちしました。

「割引率」とは、未来の不確実な価値を、「“今”の市場が期待する、最も合理的なハードル(=WACC)」というモノサシで測るために使う「率」だったんです。

WACCが分かると、NPV分析が「楽に」なる

「資本コスト」「WACC」「CAPM」「割引率」…

あれだけ「点」でしかなかった知識が、「なぜ?」を問い続けたことで、ようやく「線」として繋がりました。

この「割引率(=WACC)」の本質が腹落ちしたことで、次のステップである「NPV(正味現在価値)分析」など、他の論点の理解が驚くほど楽になりました。

そして、あなたがこの記事で「腹落ち」した感覚、ぜひ大切にしてください。

この記事は、僕がかつてそうだったように、「数式アレルギー」で挫折しそうな方に向けて、「まずは本質を掴んでもらうこと」を最優先に書きました。そのため、「年収のたとえ話」のように、あえて厳密さよりも「直感的な分かりやすさ」を優先した部分があります。

テキストや専門書での学習とは、まさに「なぜベータは“連動性”が大事なの?」といった、“たとえ話”の『背景にある、より深いルール』を学んでいくステップのことです。

僕の学習方法であるログシバ式学習OSでは、『より深いルール』について自分自身が腹落ちをして正しく理解することに本質があります。

今回の記事も学習OSを使用して理解を深めた内容で作成しています。

僕がどうやってAIとPDCAで独学を最適化しているか学習OSの全体像と学習OSの能力を100%高めるために使用しているプロンプト(命令文)の概要はこちらで解説しています。

ログシバの学習OS戦略室

【中小企業診断士】独学の努力を無駄にしない、100%結果に変える。「学習OS」の作り方|AIとiPadで効率化す…

「勉強してるのに成果が出ない…」その原因は学習システムにあります。5年の失敗から生まれた、AIとiPadで独学の努力を100%結果に変える『学習OS』の作り方を全公開。情報遭…

ログシバの学習OS戦略室

【AI勉強法】中小企業診断士の「独学の限界」をプロンプトで突破。500円から試せる『学習OS』 【二次試験添…

【中小企業診断士のAI勉強法】は「プロンプト」が鍵です。5年遠回りし「独学の限界」を感じた筆者が、その”心臓部”となる【AIプロンプト】を全公開。「分かったつもり」を…

【次へのステップ】:測るモノ(キャッシュフロー)について

今回、僕たちは投資判断のための「モノサシ(=WACC)」を手に入れました。

次回の記事では、

そのモノサシで“測る対象”、すなわち「その投資が将来いくらのお金(フリー・キャッシュフロー)を生み出すのか?」の計算方法について解説をします。

測る対象と使い方がわかって、初めてNPV分析ができるのです。

ファイナンスの最も面白いところに切り込んでいきますので、期待していてくださいね。

もし、あなたがAIとの対話を「呪文」で終わらせず、あなたの「最強の参謀」に変えるための「AI対話実践キット」を用意しました。

【思想】 そもそもAIをどう扱うべきか → 『AI勉強法の教科書』

【ツール】 AIの「嘘」を防ぎ、教材だけを読ませる方法 → NotebookLM活用術

【設計図】 再利用可能な「最強の指示書」の作り方 → 『AIプロンプト設計図』

【完成品】 一次全科目+二次添削まで対応した究極の武器 → AI学習OSプロンプト(完全版)

あなたの学習がここから加速することを、心から応援しています!

▼「学習OS」の全貌(What & How)を知りたい方へ

【完全マニュアル】独学の努力をあなたに最適化する。『ログシバ式 学習OS』の全構築手順

(AIとiPadを連携させ、独学の努力を結果に変えるための具体的な全構築手順を解説しています。「探す時間」をゼロにし、インプットとアウトプットのサイクルを高速化する学習OSの設計図です)

▼【有料】独学最大の壁「二次試験添削」と全7科目の網羅性を確保したい方へ

【完全版】一次(全7科目)+二次(添削)対応 AI学習OSプロンプト|5年分の失敗と戦略のすべて【永久アップデート権付】

(一次試験全7科目に加え、独学最大の難関である二次試験の自動添削までをAIで実現。僕が5年かけて支払った試行錯誤のコストを回避し、あなたの未来の数百時間を買い戻すための戦略的投資です)

▼AIを「最強の参謀」として使いこなすための基本思想(Why)を学びたい方へ

【中小企業診断士・決定版】5年の遠回りを凝縮。独学の努力を成果に変える『AI勉強法の教科書』

(AIを「超優秀だけど、あなたのことを知らない新人」と捉え、貴重な勉強時間をAIとの「不毛な会話」で溶かさないための根本的な思考法を体系化しています。ライバルが10時間かける作業を1時間で終えるための思考法をインストールする『教科書』です。)

▼AIの能力を120%引き出す「魔法の指示書(プロンプト)」の作り方を知りたい方へ

コピペで終わらせない。『AIプロンプト設計図』-あなただけの最強の指示書を組み立てる全手順

(AIの能力を最大限に引き出すため、役割設定、前提条件、具体的タスク、出力形式という4つのパーツでプロンプトを構築する手順を紹介しています。AIを「天才コンサルタント」へと変貌させるための指示書の設計図(How)です)

▼AIの「嘘(ハルシネーション)」を防ぎ、情報遭難から脱出したい方へ

【診断士受験生へ】NotebookLMを知らないと損!僕の学習効率が5倍になった「学習OS」構築術

(NotebookLMを「絶対に嘘をつかない忠実なAI司書」として活用し、教材PDFを読み込ませて学習効率を5倍に高める方法を解説。手書きノートの検索性を高めるAI電子付箋術の誕生秘話です。)

コメント